股指期权概要及交易策略介绍:日历套利交易策略

2012年07月03日 来源:期货日报 点击量:

日历套利,也被称为时间套利或者跨期套利,是水平套利的一种组合策略。该策略特点在于,投资者就期权到期日时间进行差别化交易以寻求套利机会。在正式介绍日历套利之前,有必要简单归纳下前篇章所述的蝶式组合与鹰式组合中性特点。作为中性策略,蝶式组合与鹰式组合的盈利性并不建立在看多或看空市场的头寸上,而是建立在对于市场波动率的判断。买入蝶式或是鹰式,意味着投资者可以从时间价值的消减中获得收益,并且可以锁定股指大幅度上下剧烈波动的风险。然而,由于蝶式与鹰式组合所涉及操作的期权数量较多,构建交易成本也相应较高,对于普通投资者而言,也许并不适用。日历套利既结合了蝶式与鹰式组合的优点,即买入操作的投资者得以从窄幅振荡市的时间价值消减中获利并控制风险,又舍去了敲定三、四笔期权操作的手续费与复杂性,对于普通投资者而言更易上手与操作。

严格意义上说,执行日历套利策略的交易者仅仅交易时间差异,而并不交易标的资产的实质性价格变化。在买入日历套利组合中,通常涉及两笔期权的操作,投资者买进一定数量的某个未来月份将到期的期权,与此同时,卖出相同数量执行价相同,但到期时间更近的期权。

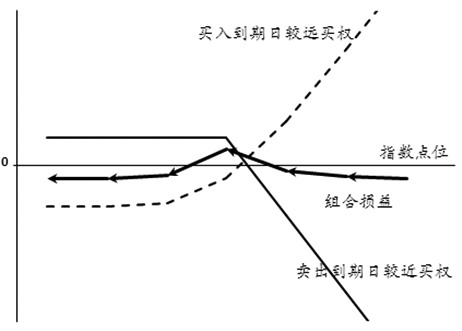

买入日历套利盈利示意图

日历套利的盈利点主要在于期权的因时减值因素,由于近期到期期权因时衰减远胜于远期到期期权,便存在了套利的机会。随着时间的消逝,因时减值的作用在近期到期期权上程度会比到期日较远的期权要大的多,即近期期权价值的衰减要远胜于到期日较远的期权,如此,投资者在近期期权到期日前将该套利头寸平仓了结,以获取远、近期权的价值基差的变化。

日历套利的优点在于初始投资相对便宜,并且很容易调整头寸组合。由于日历套利构建初始是一种债务套利行为,其最大的风险虽然是初始构建时所付出的权利金成本,但相应锁定了风险。构建时费用有限,日历套利的风险收益却比较可观。如果期权的隐含波动率上升,即期权价格发生跃升,但标的资产价格并未实质性变化时,交易者在短期内便可以获得可观的盈利。

此外,作为一种水平套利手段,日历套利通常在同一执行价格不同到期时间内的期权上配置组合,因此不论到期日远近,期权头寸在建立初时属于同实值或同虚值期权。因此,刨去因时减值的因素,日历套利也是一种交易隐含波动率的行为。其期权隐含波动率高,市场有所传闻但无实质性实现时,较远到期期权的价格表现会相当活跃,从而使投资者获得收益。如果传闻一旦兑现,较远到期期权的隐含波动率锐减导致期权价格也顺势下降,该套利头寸势必也将蒙受损失。总而言之,日历套利是一种限定风险的策略(单纯考虑买入日历套利),它可以使得投资者在标的资产相对保持窄幅波动之时,从期权的因时减值中获利。

关注财星教育官方微信,关注你的未来:

2013年证券从业资格考试网络保过班 热招中...... |

|||||

课程名称 |

讲师 |

课时 |

价格 |

报名 |

试听 |

证券基础知识 |

蔡老师 |

30 |

¥365 |

||

证券交易 |

周老师 |

30 |

¥365 |

||

证券投资分析 |

周老师 |

30 |

¥365 |

||

证券投资基金 |

魏老师 |

30 |

¥365 |

||

证券发行与承销 |

周老师 |

30 |

¥365 |

||

-

指定了不存在的栏目ID或栏目数组!